tirachardz / freepik

tirachardz / freepikPertanyaan

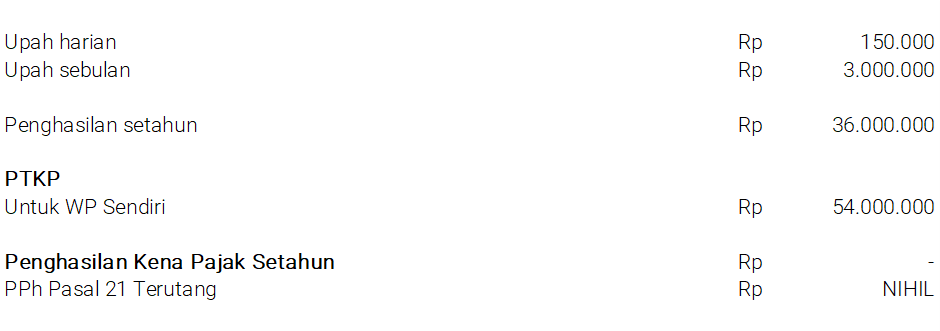

Ayu (belum NPWP) melakukan praktik magang di PT STU. Dalam perjanjian praktik magang disebutkan Ayu akan mendapatkan uang saku sebesar Rp 150.000/hari. Selama Januari 2021, Ayu mendapatkan uang saku dengan total sebesar Rp 3.000.000 yang dibayarkan pada akhir bulan. Bagaimana cara menghitung PPh Pasal 21nya?

Jawaban

Dalam penghitungan PPh Pasal 21, pekerja magang dikategorikan sebagai pegawai tidak tetap. Penghitungan PPh Pasal 21 pegawai tidak tetap dapat dikategorikan menjadi beberapa kelompok, yaitu pegawai tidak tetap yang menerima upah harian dibayarkan harian, upah harian dibayarkan mingguan, upah harian dibayarkan borongan, dan upah harian dibayarkan secara bulanan.

Dalam kasus di atas, Ayu menerima penghasilan harian namun dibayarkan secara bulanan. Penghitungan PPh Pasal 21 bagi pekerja magang yang menerima upah harian dibayar bulanan tidak jauh berbeda dengan penghitungan pegawai tetap. Perbedaan penghitungan terletak pada pengurang penghasilan bruto, yaitu biaya jabatan. Pekerja magang selaku pegawai tidak tetap tidak bisa mendapat biaya jabatan. Biaya jabatan hanya berlaku bagi pegawai tetap.

Untuk menghitung PPh Pasal 21 terutang bagi Ayu, pertama, penghasilan dikali 12. Kemudian dikurangi PTKP selama setahun. Dari penghitungan tersebut diperoleh penghasilan kena pajak. Penghasilan kena pajak kemudian dikalikan tarif umum Pasal 17 UU PPh sehingga diperoleh PPh Pasal 21 terutang selama setahun. Hasil tersebut kemudian dibagi 12 untuk menentukan jumlah PPh Pasal 21 yang dipotong setiap bulan.

Berikut hasil penghitungan PPh Pasal 21 atas penghasilan yang diterima Ayu.

Categories:

Studi Kasus

.jpg)

.jpg)